马上注册,结交更多好友,享用更多功能,让你轻松玩转人网

您需要 登录 才可以下载或查看,没有账号?免费注册

x

2026年2月1日,一则关乎千万企业用工风险的监管新规将正式落地:雇主责任险全面取消“附加24小时意外险”及“附加住院津贴”责任。 这并非险企自发的产品优化,而是国家金融监管总局推动行业规范化的硬性要求,标志着雇主责任险市场告别野蛮生长,迈入“报行合一”主导的精细化发展阶段。企业若未能及时调整保障方案,恐将面临用工风险敞口。

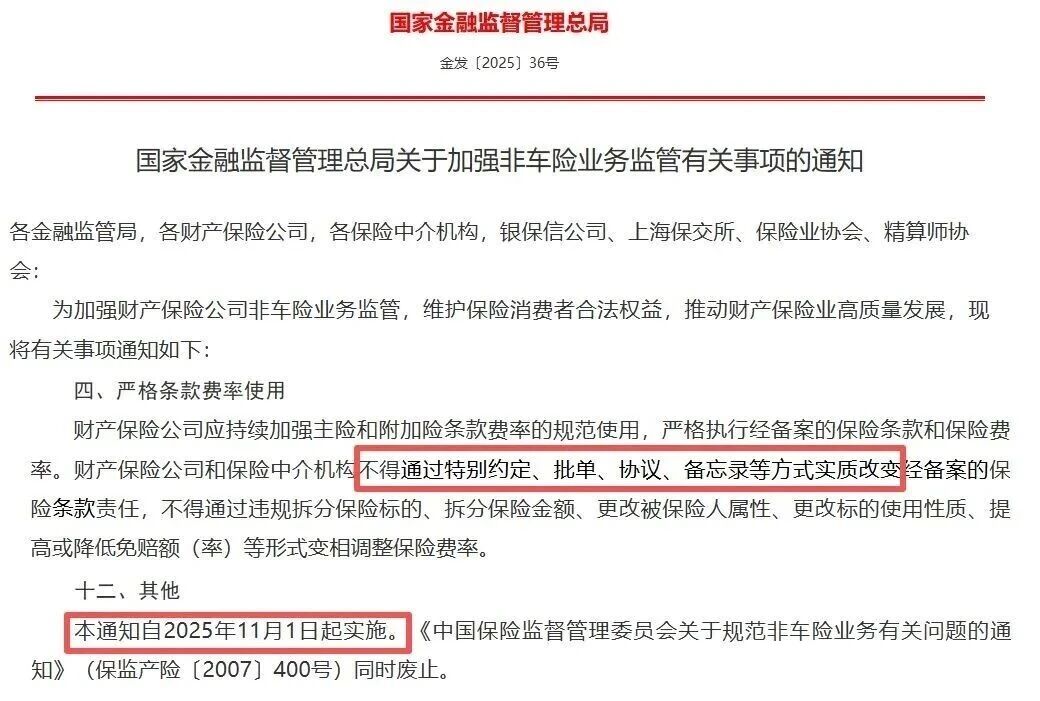

01 、并非临时调整,而是行业统一规范此次调整的核心依据,是国家金融监管总局2025年发布的《关于规范人身保险公司非车险业务有关事项的通知》(金发〔2025〕36号文),其核心要求是“报行合一”——险企报备的条款、费率需与实际销售完全一致。  截至1月下旬,人保、平安、太保等头部险企已完成不合规产品下架,新备案产品均剔除两项附加责任,中小险企也同步完成整改,避免因违规失去经营资格。 监管层此举绝非偶然,而是针对行业长期乱象的精准纠偏。此前部分险企为抢占市场,通过附加非责任范畴的保障变相压低费率,导致市场竞争失衡,也让雇主责任险的核心定位逐渐模糊。此次统一规范,本质是强制险种回归本源,厘清责任边界。

02、 三项核心逻辑,斩断违规附加链条取消两项附加险,核心是解决行业长期存在的“险种错配、竞争失序、理赔纠纷”三大痛点。 从险种本质看,雇主责任险的核心是转移雇主对员工工作期间工伤的法定赔偿责任,而“24小时意外”覆盖非工作时段风险,属于意外险范畴,“住院津贴”则偏向健康险福利属性,均超出其责任边界。 从市场竞争看,部分险企靠扩大附加责任变相降价,违背精算基础,形成“低价抢单、理赔缩水”的恶性循环。 而条款模糊更直接引发理赔纠纷,部分险企附加“24小时意外”后,仍要求以雇主法定责任为赔付前提,导致企业投保后遭遇理赔难。此次调整通过明确责任范围,从源头化解这些问题。

03、 保障收窄+成本重构,行业差异影响显著新规对企业的影响立竿见影,首当其冲是保障范围收窄。 对于高频出差、加班的互联网、物流行业,以及工作生活边界模糊的服务业; “24小时意外”取消后,员工通勤、周末休闲时的意外风险将无法通过雇主责任险覆盖; “住院津贴”的取消,则削弱了企业对工伤员工的福利补贴能力,可能影响员工满意度。 成本结构也将发生变化:虽然雇主责任险主险保费可能因附加责任剥离下降,但企业需购置团体意外险、补充医疗险填补缺口,总体支出大概率不降反升。 尤其高风险行业,若此前依赖附加险降低综合成本,新规后保费浮动可能更明显——数据显示,有大额理赔记录的企业,雇主责任险保费可上浮20%-50%。 需注意的是,已生效保单不受影响,但多数企业采购人员对政策节点不敏感,易错过调整窗口期。

04 、三步搭建合规且全面的保障体系面对调整,企业需主动重构保障方案,避免风险敞口。 第一步是全面风险审查,结合行业特性评估缺口:低风险的文职岗位可聚焦通勤意外,高风险的建筑、制造行业则需兼顾工作与非工作时段风险,精准测算潜在损失。 第二步是构建“核心+补充”组合方案:以雇主责任险为主险,确保覆盖一次性工亡补助、丧葬补助金等法定责任,这仍是企业刚需; 搭配团体意外险补充24小时意外风险,其理赔款直接支付给员工,可作为福利补充,但不能替代雇主责任险的法律责任转移功能。 第三步是按需增补险种:针对住院津贴缺口,可配置补充医疗险或专项住院津贴险; 八大高危行业需合规投保安责险,同时叠加雇主责任险,避免责任覆盖不全——安责险聚焦安全生产事故,无法完全替代雇主责任险的综合保障。

05、2026年买雇主责任险,抓准这四大要点新规下投保需摒弃“重附加、轻主险”思维,优先锁定核心保障。 一是按职业风险配置保额:低风险岗位保额不低于50万元,中高风险岗位(如高空作业、生产工)建议提升至80-100万元,匹配工伤赔偿标准。 二是关注保费影响因素,保持良好赔付记录,避免因高频理赔导致保费上浮。 三是优选服务能力强的险企,跨区域经营企业需重点关注网点覆盖与统一理赔标准,头部险企目前已实现小额工伤理赔24小时到账,能降低企业垫付压力。 四是及时衔接保单,2月后到期的保单需提前启动续保评估,确保保障无缝衔接,避免因产品切换出现断保。

06、规范之下,是风险保障的理性回归此次雇主责任险调整,看似是保障“缩水”,实则是行业从规模竞争转向价值竞争的必然。 对企业而言,政策变化并不可怕,可怕的是认知滞后导致的保障错配。 唯有主动适配新规,精准评估风险,搭建“雇主责任险+团体意外险+补充险种”的立体保障体系,才能在合规前提下筑牢用工防线,既守护企业经营安全,也为员工提供更明确、可靠的保障。

转自|财险互动

|

发表于 2026-1-28 14:19

发表于 2026-1-28 14:19